Chứng khoán theo thông lệ được chia thành hai nhóm: trái phiếu và cổ phiếu. Nhóm thứ hai được chia nhỏ thành cổ phiếu ưu đãi và cổ phiếu phổ thông. Cách phân chia đầu tiên và cơ bản nhất, tuân theo cách phân chia căn bản từ góc nhìn luật pháp về vai trò của chủ nợ và cổ đông. Người giữ trái phiếu có trái quyền cố định và mang tính ưu tiên với tiền gốc và lãi suất; cổ đông chấp nhận rủi ro lớn và nhận phần chia sẻ lợi nhuận tương ứng với số vốn họ sở hữu. Theo đó, trái phiếu có độ an toàn tự tại cao hơn, trong khi cổ phiếu có nhiều cơ hội thu được lợi tức đầu tư cao hơn để bù trừ phần rủi ro lớn hơn. Khác biệt về cả tình trạng pháp lý và đặc điểm đầu tư giữa hai loại chứng khoán này là cách phân biệt thông thường các loại chứng khoán mà sách giáo khoa hay sử dụng.

Các quan điểm phản đối cách phân nhóm truyền thống:

1. Cổ phiếu ưu đãi xếp chung nhóm với cổ phiếu phổ thông. Trong khi cách tiếp cận này đi theo truyền thống, nó vấp phải vài phản đối nghiêm trọng. Một trong những phản đối dễ thấy nhất là cách tiếp cận này đặt cổ phiếu ưu đãi cùng nhóm với cổ phiếu phổ thông, dù theo góc nhìn đầu tư cho đến thời điểm này, cổ phiếu ưu đãi chắc chắn thuộc về nhóm trái phiếu. Cổ phiếu ưu đãi điển hình hay tiêu chuẩn được mua để có lợi nhuận cố định và bảo đảm an toàn tiền gốc. Người sở hữu xem bản thân mình không phải chủ sở hữu, mà là người nắm giữ quyền cao hơn quyền thu lợi nhuận của chủ sở hữu, cổ đông cổ phiếu phổ thông. Các cổ đông cổ phiếu ưu đãi chỉ là cổ đông của doanh nghiệp theo nghĩa kỹ thuật và pháp lý; nhưng họ có mục đích và kết quả kỳ vọng giống với người giữ trái phiếu.

2. Hình thái trái phiếu được nhìn nhận là an toàn. Một quan điểm phản bác việc tách trái phiếu khỏi cổ phiếu có trọng lượng hơn, nhưng khó nắm bắt, cho rằng hình thái trái phiếu nghĩa là an toàn. Do đó, nhà đầu tư bị dẫn dụ để tin rằng cái tên “trái phiếu” phải kèm theo bảo đảm không thua lỗ đặc biệt nào đó. Thái độ này căn bản là không hợp lý, trong các trường hợp thường thấy, nó chịu trách nhiệm cho những sai lầm và thua lỗ nghiêm trọng. Nhà đầu tư may mắn thoát khỏi hậu quả trừng phạt lớn hơn cho sai lầm này, nhờ thực tế khá ngẫu nhiên, đó là các tay quảng cáo chứng khoán lừa lọc hiếm khi lợi dụng uy tín đầu tư của hình thái trái phiếu. Nhìn chung trái phiếu có độ an toàn đặc biệt cao hơn cổ phiếu phổ thông. Nhưng lợi thế này không phải là kết quả của đặc điểm tự tại trong hình thái trái phiếu; nó là kết quả của thực tế rằng các doanh nghiệp Hoa Kỳ điển hình trung thực và thông minh trong cách huy động vốn, các doanh nghiệp này sẽ không gánh các nghĩa vụ nợ cố định mà thiếu kỳ vọng hợp lý đi kèm. Nhưng an toàn không được tạo ra từ nghĩa vụ nợ, cũng không phải từ các lợi thế xếp hạng ưu tiên cao theo quy định pháp luật dành cho người sở hữu trái phiếu trong trường hợp vỡ nợ. An toàn phụ thuộc và được đo lường hoàn toàn bằng khả năng đáp ứng nghĩa vụ nợ của doanh nghiệp.

Trái phiếu của doanh nghiệp không có tài sản hoặc sức mạnh thu nhập cũng tệ hại như cổ phiếu của doanh nghiệp đó. Trái phiếu đại diện cho vốn của doanh nghiệp mới không an toàn hơn cổ phiếu, theo đó ít hấp dẫn hơn rất nhiều. Vì người giữ trái phiếu không thể kiếm nhiều lợi nhuận hơn từ trái quyền cố định so với khi sở hữu toàn bộ doanh nghiệp không mắc nợ. Nguyên tắc đơn giản này dường như quá hiển nhiên từ góc nhìn giá trị; nhưng vì theo truyền thống, hình thái trái phiếu liên quan đến mức độ an toàn ưu việt, nhà đầu tư thường bị thuyết phục rằng có thể bảo vệ bản thân khỏi thua lỗ bằng cách giới hạn lợi nhuận của mình.

3. Thất bại của các tên gọi trong việc mô tả chính xác chứng khoán. Cách phân loại chứng khoán cơ bản vào hai nhóm: trái phiếu và cổ phiếu, hoặc thậm chí thành 3 nhóm: trái phiếu, cổ phiếu ưu đãi và cổ phiếu phổ thông, có thể vấp phải phản bác thứ ba rằng các tên gọi này không thể đưa ra mô tả chính xác về chứng khoán. Đây là hậu quả của việc xuất hiện mới đều đặn các chứng khoán không tuân theo các mô hình tiêu chuẩn, mà thay vào đó điều chỉnh hay trộn lẫn các điều khoản theo thông lệ.

Những mô hình tiêu chuẩn này được trình bày vắn tắt như sau:

I. Mô hình trái phiếu bao gồm:

A. Quyền nhận lãi suất cố định vào những thời điểm cố định.

B. Quyền nhận lại khoản tiền gốc cố định vào một thời điểm cố định.

C. Không có lãi suất hay lợi nhuận trên tài sản khác, không có tiếng nói trong ban quản trị.

II. Mô hình cổ phiếu ưu đãi bao gồm:

A. Một tỷ lệ cổ tức đã định trước có quyền ưu tiên trên hết bất kỳ khoản chi trả cổ tức cổ phiếu phổ thông nào. (Do đó, cổ tức ưu đãi đầy đủ là bắt buộc nếu cổ phiếu phổ thông được nhận cổ tức; nếu không chi trả cho cổ phiếu phổ thông, việc chi trả cổ tức cổ phiếu ưu đãi sẽ phụ thuộc vào quyết định của ban giám đốc.)

B. Quyền với số tiền gốc đã định sẵn trong trường hợp giải thể doanh nghiệp, ưu tiên trên hết bất kỳ cổ phiếu phổ thông nào.

C. Không có quyền bỏ phiếu hoặc chia sẻ quyền bỏ phiếu với cổ phiếu phổ thông.

III. Mô hình cổ phiếu phổ thông bao gồm:

A. Tỷ lệ sở hữu tài sản sau khi trừ đi nợ và cổ phiếu ưu đãi.

B. Tỷ lệ hưởng lãi suất trên tất cả lợi nhuận trước các khoản giảm trừ theo mức độ sở hữu.

C. Tỷ lệ bỏ phiếu bầu ban điều hành và quyết định các mục đích khác theo mức độ sở hữu.

Trái phiếu và cổ phiếu phổ thông tuân theo những mô hình tiêu chuẩn ở trên đôi khi được gọi là trái phiếu thẳng hay cổ phiếu ưu đãi thẳng.

Có rất nhiều biến thể từ mô hình tiêu chuẩn. Tuy nhiên, hầu hết các biến thể từ mô hình tiêu chuẩn có thể ít nhiều được tìm thấy trên thị trường chứng khoán ngày nay. Thường thấy và quan trọng nhất là những chứng khoán sau: trái phiếu thu nhập, trái phiếu và cổ phiếu ưu đãi chuyển đổi; trái phiếu và cổ phiếu ưu đãi với quyền chứng nhận mua cổ phiếu đính kèm; cổ phiếu ưu đãi có quyền tham dự; cổ phiếu phổ thông có đặc tính ưu tiên; cổ phiếu phổ thông không quyền bỏ phiếu. Gần đây xuất hiện sáng kiến trả lãi suất trái phiếu hoặc cổ tức cổ phiếu ưu đãi bằng tiền mặt hoặc cổ phiếu phổ thông, tùy theo lựa chọn của người giữ chứng khoán. Đặc tính có thể mua lại giờ được tìm thấy ở hầu hết trái phiếu có thể xem là biến thể gần gũi hơn của các điều khoản đáo hạn tiền gốc tiêu chuẩn.

Các biến thể ít thấy và độc đáo từ mô hình tiêu chuẩn đa dạng đến vô chừng. Ví dụ nổi bật của cổ phiếu ưu đãi Great Northern Railway xét từ mọi khía cạnh rõ ràng là cổ phiếu phổ thông suốt nhiều năm nay; cách Associated Gas và Electric Company chuyển đổi đầy quỷ quyệt trái phiếu chuyển đổi thành cổ phiếu ưu đãi theo lựa chọn của doanh nghiệp.

Trường hợp nổi bật hơn là các loại hình chứng khoán hoàn toàn không liên quan đến mô hình trái phiếu hay cổ phiếu tiêu chuẩn, đến nỗi cần phải đặt cho chúng những cái tên mới. Trong số này, nổi bật nhất là quyền chọn bảo đảm, sáng chế được phát triển trong những năm trước 1929 bởi doanh nghiệp năng lượng đồ sộ nhất và quỷ quyệt nhất. Các quyền chọn chỉ được phát hành bởi doanh nghiệp duy nhất – American và Foreign Power Power – năm 1929 đã chiếm tổng giá trị thị trường hơn 1 tỷ đô-la, con số cao hơn nợ quốc gia vào năm 1914. Một số hình thái chứng khoán mới mang những cái tên như chứng nhận phân phối và quyền tham gia cổ tức cũng có thể được nhắc tới ở đây.

Tính chất khác thường và phức tạp trong danh sách chứng khoán ngày nay đi ngược lại với hệ thống phân loại và khái quát hóa chứng khoán theo tên gọi của chúng. Trong khi cách làm này thuận tiện và tương đối chính xác, chúng tôi nghĩ rằng nó nên được thay thế bởi cơ sở phân loại linh hoạt và chính xác hơn. Theo ý kiến của chúng tôi, tiêu chuẩn hữu ích nhất để phân loại là nghiên cứu hành vi thông thường của chứng khoán sau khi mua, nói cách khác, các đặc điểm rủi ro và lợi nhuận theo cách nhìn hợp lý của người mua hay người sở hữu.

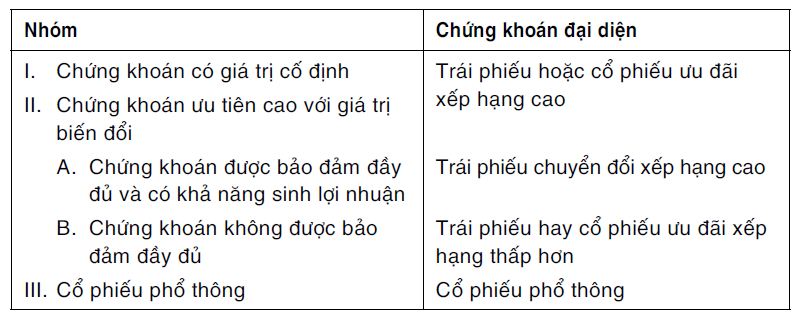

Cách phân loại đề xuất mới. Với cách nhìn này, chúng tôi đề xuất chứng khoán nên được phân loại thành 3 nhóm sau:

Cách phân loại gần đúng các nhóm ở trên bằng những thuật ngữ gần gũi hơn như sau:

I. Trái phiếu và cổ phiếu ưu đãi đầu tư

II. Trái phiếu và cổ phiếu ưu đãi đầu cơ

A. Chứng khoán chuyển đổi

B. Chứng khoán xếp hạng thấp ưu tiên cao

III. Cổ phiếu phổ thông

Cách gọi tên có phần mới lạ nhưng cần thiết để khiến việc phân loại toàn diện hơn. Có lẽ, tính cần thiết sẽ rõ ràng hơn trong phần mô tả và thảo luận về từng nhóm theo sau đây.

Các đặc tính chủ đạo của 3 nhóm. Nhóm đầu tiên bao gồm các chứng khoán, mà thay đổi giá trị tương lai không quá quan trọng. Người sở hữu quan tâm chủ yếu đến tính an toàn vốn và mục đích duy nhất trong giao kèo là mang lại khoản thu nhập đều đặn. Trong nhóm thứ hai, các thay đổi giá trị tiền gốc tương lai sẽ thực sự quan trọng. Với nhóm A, nhà đầu tư hy vọng có được an toàn mang đặc tính khoản đầu tư thẳng, cùng khả năng có lợi nhuận từ quyền chuyển đổi hoặc quyền lợi khác tương tự. Với nhóm B, tồn tại rủi ro thua lỗ rõ ràng, bù đắp bởi khả năng sinh lợi tương ứng. Các chứng khoán trong nhóm II.B sẽ khác với cổ phiếu phổ thông nhóm III ở hai khía cạnh: (1) Chúng bao gồm quyền ưu tiên so với các chứng khoán ưu tiên thấp, do đó mang lại mức độ bảo đảm nhất định. (2) Khả năng sinh lợi của chúng dù quan trọng, nhưng có giới hạn khá rõ ràng, trái ngược với tỷ lệ lợi nhuận khả dĩ không giới hạn theo lý thuyết, hay theo cách nhìn lạc quan gắn liền với giao dịch cổ phiếu phổ thông đầy tính may rủi.

Các chứng khoán giá trị cố định bao gồm tất cả trái phiếu và cổ phiếu ưu đãi thẳng chất lượng cao, bán ở giá thông thường. Bên cạnh các chứng khoán này, những chứng khoán dưới đây cũng nằm trong nhóm nói trên:

Chứng khoán chuyển đổi lành mạnh có mức độ chuyển đổi quá xa vời để được cân nhắc trong quyết định mua. (Tương tự với chứng khoán uy tín cao có quyền tham dự hay bảo đảm.)

Cổ phiếu phổ thông bảo đảm lợi tức được xếp hạng đầu tư.

Cổ phiếu phổ thông ưu tiên hoặc “nhóm A” có vị trí cổ phiếu ưu đãi thẳng được xếp hạng cao.

Mặt khác, trái phiếu xếp hạng đầu tư được bán với giá quá thấp sẽ thuộc nhóm II, vì người mua có thể có lý do để kỳ vọng và quan tâm đến khả năng tăng giá.

Chính xác điểm nào thì dao động giá trở nên quan trọng thay vì kém quan trọng vốn không thể trả lời chính xác được. Tự thân mức giá không phải là yếu tố quyết định duy nhất. Một trái phiếu dài hạn 3% bán ở mức giá 60 có thể thuộc về nhóm giá trị cố định (ví dụ trái phiếu 3% của Northern Pacific Railway vào giữa năm 1922 và 1930, đáo hạn năm 2047), trong khi trái phiếu đáo hạn một năm bán ở giá 80 sẽ không thuộc nhóm kia vì trong khoảng thời gian tương đối ngắn, chứng khoán này phải trả trước 20% hoặc sẽ vỡ nợ và nhiều khả năng sẽ sụt giá nghiêm trọng. Do đó, chúng ta phải chuẩn bị để đối mặt với các tình huống khi việc phân loại (ví dụ như giữa nhóm I và nhóm II) phụ thuộc vào quan điểm cá nhân của nhà phân tích hoặc đầu tư.

Bất kỳ chứng khoán nào có các đặc tính chủ đạo của cổ phiếu phổ thông sẽ thuộc nhóm III, dù tên là “cổ phiếu phổ thông”, “cổ phiếu ưu đãi” hay thậm chí “trái phiếu”. Trường hợp của trái phiếu 4½% American Telephone & Telegraph Company khi bán ở mức giá 200 là ví dụ chính xác cho trường hợp này. Người mua hay giữ trái phiếu ở mức giá cao có mục đích thực tế là nhắm đến cổ phiếu phổ thông, vì trái phiếu chuyển đổi và cổ phiếu không chỉ tăng cùng nhau, mà còn giảm cùng nhau trong biên độ giá rất rộng. Ví dụ minh họa rõ ràng hơn điểm này là trường hợp của Giấy nợ có Quyền Tham dự của Kreuger và Toll vào thời điểm bán ra công chúng. Giá chào bán vượt xa hơn rất nhiều trái quyền ưu tiên, đến nỗi tên gọi của chúng chẳng còn quan trọng mà chỉ mang tính lừa dối. Những “trái phiếu” này chắc chắn là cổ phiếu phổ thông.

Trường hợp ngược lại thường thấy khi chứng khoán với tên gọi uy tín cao, bán ở mức giá thấp đến nỗi các chứng khoán kém uy tín không thể có quyền lợi cổ phần, tức là lãi suất từ quyền sở hữu trong doanh nghiệp. Trong những trường hợp này, trái phiếu hay cổ phiếu ưu đãi giá thấp gần như được coi là cổ phiếu phổ thông, do đó cũng nên nhìn nhận như vậy khi phân tích. Ví dụ, cổ phiếu ưu đãi bán ở giá 10 xu trên 1 đô-la không nên xem là cổ phiếu ưu đãi, mà là cổ phiếu phổ thông. Mặt khác, nó thiếu điều kiện cần thiết hàng đầu của chứng khoán ưu tiên cao, đó là có chứng khoán ưu tiên thấp có giá trị theo sau. Mặt khác, nó sở hữu đặc điểm sinh lợi của cổ phiếu phổ thông, vì lợi nhuận khả dĩ từ mức giá hiện tại trên thực tế là không giới hạn.

Đường cắt phân biệt giữa nhóm II và III cũng không rõ ràng như giữa nhóm I và II. Dù vậy, các trường hợp nằm sát biên có thể được xử lý dễ dàng bằng cách xem xét chúng từ góc nhìn của một trong hai nhóm, hoặc của cả hai. Ví dụ, liệu cổ phiếu ưu đãi 7% bán ở mức giá 70 nên được xem là chứng khoán ưu tiên cao với giá thấp, hay tương đương với cổ phiếu phổ thông? Đáp án cho câu hỏi này phụ thuộc vào thông tin chào bán của doanh nghiệp và thái độ của người mua trong tương lai. Nếu giá trị thực được nhìn nhận cao hơn mệnh giá của cổ phiếu ưu đãi, chứng khoán này có thể xem là chứng khoán ưu tiên cao. Mặt khác, liệu người mua có nên xem nó là cổ phiếu phổ thông hay không cũng phụ thuộc vào việc người này có đủ thỏa mãn với tỷ lệ tăng giá khả dĩ 250%, hay còn trông chờ vào khoản lợi nhuận đầu cơ còn cao hơn.

Từ các thảo luận trên, đặc điểm và mục đích phân loại thực sự giờ có lẽ đã rõ ràng hơn. Cơ sở phân loại không phải là tên gọi của chứng khoán, mà là tầm quan trọng thực tế của các điều khoản và vị thế cụ thể đối với người sở hữu. Trọng tâm chính cũng không phụ thuộc vào việc liệu người sở hữu có sở hữu các quyền theo pháp luật hay không, mà dựa trên cái người này có khả năng nhận được, hoặc có đủ lý do để kỳ vọng, dưới các điều kiện dễ xảy ra nhất vào thời điểm mua hoặc phân tích.